抵補銷售買權 (Covered Call Writing)

|

英文名稱 |

Covered Call

Writing |

|

中文名稱 |

抵補銷售買權 |

|

策略 |

1.買進根本資產 2.賣出溢價買權 |

|

報酬 |

有限 |

|

風險 |

無限 |

|

時間耗損 |

有利 |

|

行情 |

溫和看多,預期根本資產小漲,或走勢穩定,下跌風險有限。 |

|

最大獲利 |

Call的權利金收益+履約價格-資產買進價格 |

|

最大損失 |

隨著標的物資產價格下跌而增加 |

|

損益平衡點 |

根本資產價格-權利金收益 |

圖(6.1.1 )

抵補銷售買權操作方式為買入一根本資產,並同時賣出此根本資產的賣權,如圖(6.1.1

)所示。

簡單例子為張三2004/04/01,以價格為42.2元的市價在市場上買入中鋼股票,

並同時以2.62元賣出一張台機電6月到期、執行價格為44元的Call。

其軟體操作如下 :

1. 進入選擇權軟體「權證與根本資產交易」的程式畫面(複式交易∖權證與根本資產交易),

2. 在「交易方式」欄框點選「賣買權」並填入「數量」 1、「執行價格」44及「權利金」2.62,

如圖(6.1.2),

圖(6.1.2)

3. 在「根本資產交易欄框」中點選「買進根本資產」並填入「數量」 1、「價格」 42.2,如圖(6.1.3),

圖(6.1.3)

4. 在下方處按「確定」,

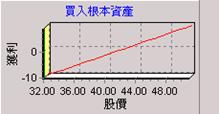

5. 圖(6.1.4)為Write Call的獲利情形,

6. 圖(6.1.5)為買入根本資產的獲利情形,

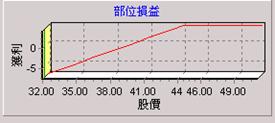

7. 圖(6.1.6)為Covered Call Writing 的總獲利情形,如同賣出一張Put;而圖(

6.17)為其損益數值表格,

圖(6.1.4)

圖(6.1.5)

圖(6.1.6 ):Covered Call writing 的總獲利情形

圖(6.1.7)

假如股票上漲到43元,股票現貨獲利0.8元,權利金獲利2.62元,總共獲利3.42元;如果股票上漲到45元之上,假設漲到47元,即使買Call的人會要求執行選擇權,但手中的現貨獲利剛好可以抵消Call的損失,因此股票的獲利為4.8元,而賣賣權損失0.38元,總獲利為4.42元。所以當股票上漲至執行價格45,為此投資部位的最大獲利點,若漲過執行價格,最大獲利也是4.42元。

這種操作方式也有風險存在,如果股票下跌會如何呢?同樣的用上面的台機電股票為例,其損益平衡點為39.58元(買進股票的價格42.2元-賣買權權利金2.62元),

如果股票下跌而未超過平衡點,其所賣買權的權利金尚能彌補股票的損失,但若股價跌破39.58元,其損失將會隨著股票持續下跌而

無限增加。

讀者也許會問,當初就是看好台機電這檔股票,才會進場買進,何必自找麻煩再賣一個Call,把買進股票的獲利空間鎖死並且多增加一個下檔損失的風險,要嘛也去買一個Put,為這檔股票買個預防下跌的保險 ?

其實這要看交易者對於市場走勢的心態。當交易者對市場溫和看多,預期股票只會小漲,或走勢穩定而下跌風險有限,即會採用此種交易組合,來降低買進成本,也就是說,由於賣出一張Call,賺取權利金2.62元,

因此把42.2元買進台機電的成本降至39.58元。

此種部位組合有一個較難以決定的決擇。銷售較高履約價格的Call,則損益兩平點上升,萬一股價下跌,

部位會提早進入損失狀態。可是銷售較高履約價格的Call,因為Call的執行機會較低,安穩賺取權利金的機會相對的比較高,可以使得股票的上檔部位有較高獲利空間。此種一得一失的關係,就只能靠投資者依經驗及謹愼思考去做決定,這就是所謂「師父領進門,修行在個人」。

power by 科豐資訊

嚴禁下載及複製